- 何でもクレジットカードで支払う人って目的は何なの?

- クレジットカードは複数持った方がお得って本当?

- クレジットカードの使い分けで、おすすめのカードは?

この記事を読むことで、こんな疑問を解決することが出来ます。

何でもクレカで支払うメリット

(すぐにおすすめのカードを確認したい方は『こちら』)

キャッシュレス決済が普及してきて、最近はレジでクレジットカードやPayサービスで支払う人が多くなってきました。

私の近所のスーパーでは、現金払いしか出来ないレジは空いてますが、電子マネー利用可のレジは行列が出来ています。

現金で支払わず、何でもクレジットカードで支払うことによるメリットは、以下のようになります。

- ポイントが貯まる

- 特定のクレカでポイント増量

- 年間利用特典が貰える場合あり

- 財布を持たなくても良い

ポイントが貯まる

現金で支払っても何も得することはありませんが、クレジットカードで支払いをするとポイントが貯まります。

年会費が無料のクレジットカードだと、ポイント還元の相場は大体0.5%~1.0%が多くなっています。

もし年間100万円の現金支払いを1%還元のクレジットカードに代えた場合、年間獲得ポイントは以下のようになります。

100万円×1%=1万ポイント

⇒ ポイ活で稼げるポイントは月いくら?、相場と効率的な貯め方

光熱費・保険・食費など全部の支払いを足せば、年間100万円を達成するのは難しくはないでしょう。

特定のクレカでポイント増量

クレジットカード会社は、大規模なチェーン店の系列になっていることが多くなっています。

クレジットカード会社と同系列の店舗だと、貰えるポイントが基本還元率より、増量されることがほとんどです。

年間利用特典が貰える場合あり

クレジットカードによっては、年間利用特典が貰える場合があります。

年間利用特典とは、対象店舗などで一定以上の支払いをした場合に、通常ポイントとは別に貰えるポイントになります。

ポイント獲得の為には、50万円・100万円以上の支払いをする必要がありますが、ボーナスの相場は1%くらいです。

(上の例だと、5000または10000ポイント)

財布を持たなくても良い

現金払いの場合、レジでお金の受け渡しがあり、大抵はお釣りも貰う必要があります。

クレジットカード払いだと、現金払いに比べ支払いがスムーズで、財布を持つ必要もありません。

クレカは支払いごとに使い分けるのがお得

クレジットカードは1枚だけを使い倒すよりも、複数所持して適材適所で使い分けた方がお得度は増加します。

そのため今や1人で複数枚所持するのが当たり前で、日本人1人の平均のカード所持枚数は2.7枚となっています。

使い分けた方がお得な理由

クレジットカードを複数枚所持して、使い分けることで得られるメリットは以下のようになります。

- 良い所取りが出来る

- 入会特典を稼げる

- ブランドの使い分けが可能

- 海外旅行の補償が上乗せ出来る

デメリット

クレジットカードを使い分けるとお得にはなりますが、以下のようなデメリットも発生します。

- 管理が大変になる

- ポイントがバラける

- 年会費がかさむ

- ランクアップしにくくなる

- 申込みブラックになりやすい

使い分けるのクレカの選び方

クレジットカードは使い分けた方がお得ですが、手当たり次第カードを発行すれば良いわけではありません。

カードを申込む前に『どういうカードを選べば良いのか』、考える必要があります。

クレジットカード選びの考え方

カード選びの大まかな要点は、以下のようになります。

- 還元率

- 年会費

- ポイントの使い道

- 年間ボーナス

- 優待

- ブランド

【還元率】

支払い時のポイント還元率になります。

複数所持してお得度をアップさせるのが目的なので、基本還元率は1%以上は欲しいところです。

ただし『ある条件下でポイント○倍』などの特典がある場合は、基本還元率が1%を下回っていても良いでしょう。

【年会費】

年会費は当然、無料のカードを選びたいところです。

ただし『年1回でも支払いがあれば年会費は無料』という条件なら、実質的に年会費は無料と見て良いでしょう。

なおこの条件の場合、1年に1度もカードを使わずに『年会費発生』とならないよう注意する必要があります。

また年会費が掛かったとしても、それ以上の恩恵があるのであれば、カードは発行した方がお得です。

ただし発行前に、カード利用の恩恵で年会費を相殺出来るのかどうか、確認するようにしましょう。

【ポイントの使い道】

どれだけポイントを貯めたとしても、使い道がないのでは意味がありません。

ポイントの有効期限間際に、使い道が無くて無駄な交換をしたのでは、本末転倒になってしまいます。

ポイントを貯めたとして、使い道があるのか?、カード発行前に良く確認するようにしましょう。

物品への交換は用途が限られるので、なるべく有名な流通ポイントが貯まるカードがオススメです。

【年間ボーナス】

先述したようにクレカの中には、年間で一定金額支払うと、特典ポイントが貰えるケースもあります。

通常還元率が低くても、ボーナス込みで高還元になる場合がある為、達成条件を必ず確認するようにしましょう。

ボーナスの条件達成出来そうな場合は、還元率が低くてもクレジットカード発行もOKです。

【優待】

優待とは、ある特定店舗での利用で、割引やポイント還元率が増量されるなどの特典のことです。

先ほど通常還元率が大事だと述べましたが、優待が強力な場合、還元率が低くてもカード発行の価値があります。

【ブランド】

クレジットカードには主に以下の3つのブランドがあります。

- VISA

- Mastercard

- JCB

クレジットカードはブランドを複数選択することは出来ず、どれか1つを選ぶ必要があります。

自分が支払おうとしている店舗では、どのブランドのカードが使えるのか、事前に確認するようにしましょう。

入会特典で稼ぐ

カード会社は会員数を増加を目的として、客寄せの為、入会時に特典をプレゼントすることが多くなっています。

入会特典はカード会社によって様々ですが、たいてい以下のようになっています。

- 入会だけで貰えるポイント

- 一定以上の支払い達成で貰えるポイント

条件達成はそう難しくなく、発行だけで数千ポイント獲得出来るので非常にお得です。

同タイプのカードを避ける

クレジットカードには、それぞれに特徴があります。

ある店舗でのみお得度がアップする、他の電子マネーにチャージ出来る等です。

クレジットカードを複数発行する時は、これらの特徴が被らないようにすることが大事になります。

もし特徴が被ると、結局どちらかのカードを全く使わないようになる為です。

状況別にクレカを使い分ける

クレジットカードを使い分けるには、以下のような生活スタイルの状況別に発行するのがオススメです。

- メインカード・固定費引き落し

- 5大ポイントを貯める

- ポイント多重取り

- 年間ボーナス獲得

※店舗特有のカードは無数にあるため省略

メイン・固定費の引落しに適したカード

メインカードとは、還元率が高く『これ1枚で支払っておけば、とりあえず間違いない』というタイプのカードです。

また光熱費など固定費の引き落としは、毎月必ず発生するので、還元率が高いことが求められます。

その為『これ1枚』というメインカードと、固定費引き落としに使われるカードは、同一になることが多数です。

この章では、メインカードや固定費引き落としに適したカードを3つ紹介させて頂きます。

- Tカードprime

- P-one-Wizカード

- リクルートカード

Tカードprime

Tカードprimeは年会費が無料で、基本還元率1%でTポイントが貯まるクレジットカードになります。

このカードの最も優れた特徴は、日曜日に支払いをすると、還元率が1.5%にアップすることです。

また貯まるポイントがTポイントというのがミソになっています。

20日にドラッグストアのウエルシアでTポイントを使うことで、貯めたポイントの価値を1.5倍に高めることが可能です。(ウエル活)

⇒ ウエル活では何を買うべきか?、お得な買い物のコツと注意点を解説

平日と休日に貯めたTポイントを、20日にウエルシアで使った場合、トータル還元率は以下のようになります。

【月~土曜日】1.5%

【日曜日】2.25%

Tカードprimeを新規発行すると、入会特典としてカード会社から、最大6000ポイント貰うことが可能です。

P-one-Wizカード

P-one Wizカードは、あまり知名度は無いのですが非常にお得なクレジットカードです。

特徴ですが、まずカード利用をすると銀行からの引き落し時に1%減額されます。

貯めたポイントというのは使い道に困ったり、放っておいて有効期限切れになってしまうこともありがちです。

しかしp-one Wizでは引落し時に減額されるので、その心配はありません。

更に別で0.1%の『ポケットポイント』が貯まります。

ポケットポイントは100ポイント貯まると、300円分のdポイントなどに交換することが可能です。

つまり0.3%の還元率になりますので、トータルでは『1.0%+0.3%=1.3%』の還元率となります。

非常にお得なクレカですので、メインカードとしてオススメします。

リクルートカード

リクルートカードは年会費が無料で、基本還元率1.2%のクレジットカードです。

貯まったポイントは、汎用性の高いPontaポイントやdポイントに交換することが出来ます。

また最近は、他の電子マネーにチャージしてもポイント対象外が多くなっています。

しかしリクルートカードであれば、月に3万円までならチャージでポイント獲得が可能です。

またリクルートカードを新規発行の際は、カード会社から入会特典として、最大6000ポイント獲得出来ます。

5大ポイントの貯まるカード

この章では有名な5大ポイントが貯まるクレジットカードを紹介させて頂きます。

5大ポイントであれば、貯めた後に使い道に困ることも無いでしょう。

楽天カード

『日本一有名なクレジットカード』と言っても過言ではないカードです。

年会費が無料で、基本還元率が1%で楽天ポイントが貯まります。

また楽天市場では、0と5の付く日の支払いで還元率が2%アップするなど、同じ楽天系サービスでお得度が増加します。

楽天には様々なサービスがあり、楽天系だけで生活の全てをまかなえると言っても過言ではありません。

そのため、この充実した楽天サービス網は『楽天経済圏』と呼ばれます。

(楽天のアプリだけでこの数)

楽天経済圏でサービスを多用すると、楽天市場の『SPU』の倍率が上昇するというメリットがあります。

その為、日常で利用するサービスを楽天系にまとめたい方には、楽天カードがおすすめです。

また楽天カードは、新規発行の際に入会特典として5000ポイント獲得することが出来ます。

ただし月に1度キャンペーンを実施しており、期間中にカード発行すると、特典が7000または8000ポイントに上昇します。

ですので楽天カードは、キャンペーン中に発行するようにしましょう。

⇒ 楽天カード入会特典、7000・8000ポイントに上がるのはいつ?

【注意点】

なお、『メインカードには楽天カード』と言われますが、実は光熱費の支払いには全く向きません。

というのも楽天カードでは、光熱費の支払いをしても、わずか0.2%のポイントしか還元されない為です。

もしメインカードを楽天カードにしたとしても、光熱費の支払いは別にした方が良いでしょう。

TカードPrime

先程紹介させて頂いた、日曜日利用で還元率1.5%の特典がある、Tポイントの貯まるクレジットカードです。

Tポイントが貯まるクレジットカードで、TカードPrimeの右に出るカードはありません。

その為Tポイントを貯めてウエル活をしたい方は、Tカードprimeを発行するのがオススメです。

⇒ Tポイントが貯まらない!、効率よく大量獲得する為の貯め方と裏ワザ

PayPayカード

以前ヤフーカードというクレジットカードがありましたが、そちらが廃止され、新たに誕生したのがPayPayカードです。

PayPayカードは年会費が無料で、基本還元率が1%でPayPayポイントが貯まります。

電子マネーのPayPayは残高チャージが出来ますが、それが可能なクレジットカードはPayPayカードのみです。

ただしPayPayカード ⇒ PayPayにチャージしても、PayPayカード利用分としてポイントは付かないので注意しましょう。

なおPayPayカード新規発行の際は、入会特典として最大12000ポイント獲得することが可能です。

au Payカード

年会費が無料で、還元率1%でPontaポイントが貯まるクレジットカードです。

またau Payマーケットで買い物をした場合、最大で7%の還元率になります。

au Payの申込みにはau IDが必要ですが、auユーザーでなくても登録は可能です。

なおau Payカードを新規発行すると、入会特典として最大10,000ポイント獲得出来ます。

dカードGOLD

今まで年会費無料のクレジットカードを紹介してきましたが、このカードはGOLDということで年会費が11,000円掛かります。

ただし年会費を払ってでも発行したいメリットが多数です。

- 基本還元率15%でdポイントが貯まる

- ドコモ料金は還元率が10%

- 年間ボーナスポイントが最大1.1%

先程のau Payカードはauユーザーでなくてもメリットがあるカードでした。

しかしdカードGOLDは、還元率10%やボーナスポイントなど、大きい特典がdocomoユーザーに限られています。

その為docomoユーザー以外がdカードGOLDを発行しても、年会費を回収するのが困難です。

その為カードGOLDの発行は、docomoユーザー以外は控えた方が賢明でしょう。

⇒ dカードゴールド(GOLD)の特徴は?、メリット・デメリット・注意点を解説

なおdカードGOLDを新規発行すると、入会特典として最大11,000ポイント獲得可能です。

ポイント多重取りに適したカード

ポイントの多重取りとは、1回の支払いでポイントを何重にも獲得する方法のことです。

⇒ ポイントの多重取りとは?、クレジットカードを使った還元率アップのコツ

2022年に入り、多重取りのルートが幾つも封鎖されましたが、現在のオススメの組合せを2つ紹介させて頂きます。

- リクルートカード

- TS CUBICカード

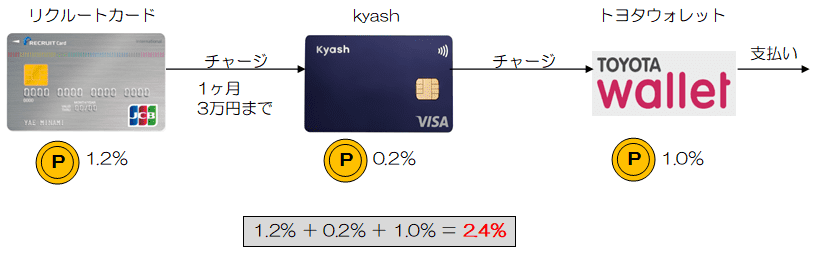

リクルートカード

先程、メインカード・固定費支払いで紹介させて頂いたカードです。

リクルートカードは基本還元率が1.2%で、月に3万円分までは、他の電子マネーにチャージしてポイントが付きます。

リクルートカードとKyash・Toyota walletを組合せることで、還元率をトータルで2.4%まで高めることが可能です。

リクルートカード(1.2%)+Kyash(0.2%)+Toyota Wallet(1.0%)=2.4%

TS CUBICカード

正直言って、普通はあまり紹介されないマイナーなクレジットカードです。

しかし現在、TS CUBICカードとToyota walletを組合せて、還元率が3%以上になるキャンペーンを実施中です。

⇒ Toyota Wallet トヨタのポイントアップW概要

還元率は、通常のスマホ決済で3%、自動車ローンへの充当で4%となっています。

【Toyota Wallet登録時のポイント】

Toyota Walletに新規登録して、初めて5000チャージすると1000円分の残高が付与されるのでお得になります。

(紹介コード:AATW8U4R)

年間利用特典が貰えるカード

先述したように、対象店舗で一定以上の支払いがあった場合、通常ポイントとは別で貰えるポイントのことです。

ボーナス獲得にカウントされる対象店舗が多い、おすすめのクレジットカードは以下の2つになります。

- エポスカード

- セブンカード・プラス

エポスゴールドカード

エポスゴールドカードは、使い方も発行の仕方も少し特殊ながら、上手く使えば2.5%の還元率を引き出せるカードです。

エポスゴールドカードは、基本還元率だけを見れば、0.5%と全然たいしたことはありません。

しかしエポスゴールドカードは『ポイントアップショップ』で還元率を増加させることが出来ます。

対象ショップで支払いをすると、3倍の1.5%にまで引き上げることが可能です。

なお対象ショップは3つまで登録することが可能です。

更にエポスゴールドカードには、年間ボーナスポイントがあります。

年間で50万円の支払いをすると2500ポイント、100万円の支払いをすると、1万ポイントが付与されます。

100万円を超えてからはボーナスポイントはありませんが、100万円ピッタリ使うことが出来れば、1%の還元率を上乗せするのと同等になります。

つまり対象ショップ3店舗の中だけで、100万円ピッタリの支払いをした場合、還元率は1.5%+1.0%=2.5%にすることが可能です。

エポスゴールドカードの年会費は5000円です。

しかしノーマルのエポスカードを使って、ゴールドカードに格上げされた場合、年会費は永久に無料にすることが出来ます。

格上げの方法は至って簡単、ノーマルのエポスカードを発行して数十万円使うだけ。

目安は50万円と言われていますが、条件をクリアすると、自宅にインビテーション(案内状)が届きます。

後はインビテーションに必要事項を記入して返送するだけで、年会費無料のゴールドカードの出来上がりです。

エポスゴールドカードはメリットが大きい割に、インビテーションのハードルが低いので狙い目のクレジットカードです。

ポイ活力を高めたい方は、エポスカードを発行して、ゴールドへの格上げを狙っては如何でしょうか?

なおエポスカードを新規発行すると、入会特典として2000ポイント獲得可能です。

セブンカード・プラス

年会費が無料で、基本還元率0.5%でnanacoポイントが貯まるクレジットカードです。

以下の店舗にて、1年間(4月~翌年3月)のカード支払い総額が一定金額以上だと、累計ボーナスポイントが貰えます。

支払い金額が多くなる程、貰えるボーナスポイントも多くなります。

(150万円だと10000ポイント ⇒ 0.67%)

その為これらの店舗での買い物が多い方は、支払いをここに集約させてボーナスポイントを狙うようにしましょう。

なおセブンカード・プラスを新規発行の際は、入会特典として5500ポイント獲得可能です。

クレジットカードに関する情報については、以下の記事を参考にして下さい。

⇒ PayPayカード フラットリボで5000ポイント獲得する方法

まとめ

キャッシュレス決済が増加して、レジで現金払いをする人が増えてきています。

何でもクレジットカード払いするメリットは、以下のようになります。

- ポイントが貯まる

- 特定のクレカでポイント増量

- 年間利用特典が貰える場合あり

- 財布を持たなくても良い

またクレジットカードは、1枚を使い倒すよりも、複数持っていた方がお得になります。

理由は、適材適所でカードを使い分けて、ポイント還元や優待などのお得度をアップさせることが出来るからです。

ただし闇雲に発行して、タイプが同じカードを複数所持しても、使わないカードが出来てしまいます。

そのためクレジットカードを複数発行する際は、支払いの状況別に使い分けが出来るように選ぶのが良いでしょう。

支払いの状況別の、おすすめのクレジットカードは以下のようになります。

Tカードprime

P-one-Wizカード

リクルートカード

楽天カード

TカードPrime

PayPayカード

au Payカード

dカードGOLD

リクルートカード

TS CUBICカード

エポスゴールドカード

セブンカード・プラス

お得情報を日々ポスト中!

X(旧ツイッター)も是非読んで下さい

もし宜しければフォローの方、宜しくお願いします!

ブログランキングに参加中ですので、応援クリックよろしくお願いします!