この記事を読むことで、こんな疑問を解決することが出来ます。

ポイ活において、ポイント還元率を高めるのに必要な『ポイントの二重取り』。

一昔前は、『二重取りと言えば、kyash+クレジットカード』と言われる程、kyashはポイ活において重要な存在でした。

ただし条件が変更に継ぐ変更で、一昔前の情報とは全然違ってきています。

しかしこの記事を読むことで、正しい情報を習得し、Kyashをお得に使いこなせるようになります。

なおKyashは新規登録時に、900円もの手数料が掛かってしまいます。

ただし現在、新規入会時に900円分ポイントバックされ、手数料が実質無料になるキャンペーンを実施中です。

Kyashをはじめ、無料登録で最大数千ポイント貰えるアプリを複数紹介している記事はこちら↓。

kyash改悪後の特徴

kyashと一言で言っても、実はカードが3種類があります。

ただしKyashには残高が2種類あり、ややこしいので、まずは残高の条件について見ていきたいと思います。

残高の種類

kyashの残高は、kyashマネーとkyashバリューの2種類があります。

これらについては、還元率と月間の還元上限に違いがあります。

・kyashマネー

kyashマネーは還元率が1%あり、何の問題も無いように見えます。

しかしkyashマネーの残高は、以下の方法でチャージした場合のみとなっています。

銀行口座や銀行ATM(ペイジー)、コンビニ、セブン銀行、ATM他サービスの売上金やポイントから入金

Kyash マネーでは、支払い時に1%の還元率が付きますが、銀行からのチャージ時にはポイントは付きません。

よってkyash を使ってもポイントは1%止まりになります。

・kyashバリュー

次は還元率が0.2%しかないkyashバリューについてです。

kyashバリューは還元率は低いものの、以下の方法で事前にkyashへチャージすることが可能になっています。

- クレジットカード

- デビットカード

- Kyashポイント

もし還元率1%のクレジットカードでkyash にチャージすれば、支払い時の0.2%と合わせて、1.2%の還元率になります。

そのためkyash を使う時は、kyash バリューを使うのが良いでしょう。

カードの種類

kyashは3種類ありますので、それぞれの特徴について見ていきましょう。

・kyash card

kyashと言えば、通常このカードのことを指します。

国内外のVisa加盟店で利用出来るリアルカードで、サインレス&タッチレス決済にも対応しています。

また本人確認が必要で、3dセキュアにも対応している為、一部の他の電子マネーにもチャージすることが可能です。

・kyash card Lite

国内のVisa加盟店及び海外のオンラインVisa加盟店で利用出来るリアルカードです。

本人確認が不要なので、簡単に発行出来ますが、3dセキュア非対応の為、他の電子マネーにはチャージ出来ません。

・kyash card virtual

オンラインとQUICPay+で使えるバーチャルカードです。

実際のカードではなく、スマホのアプリ上の電子マネーになります。

メールアドレスと電話番号だけで簡単に登録出来ますが、3dセキュア非対応で、他の電子マネーにはチャージ出来ません。

・kyash各カード条件一覧

3種類のkyashですが、各条件は以下のようになっています。(スマホは拡大可)

・どのkyashが1番得?

ポイントの二重取りの還元率でいけば、kyash cardが最良の選択になります。

しかしkyash cardは、発行手数料が900円掛かってしまう為、手数料を低くするよう工夫する必要があります。

発行手数料の相殺の方法

なおKyashは新規登録時に、900円もの手数料が掛かってしまいます。

ただし現在、新規入会時に900円分ポイントバックされ、手数料が実質無料になるキャンペーンを実施中です。

Kyashをはじめ、無料登録で最大数千ポイント貰えるアプリを複数紹介している記事はこちら↓。

kyashのメリットを生かしたポイ活

kyashの条件が分かったところで、メリットについて見ていきましょう。

0.2%ポイントが貯まる

以前のkyashは還元率が1%あり、ポイントの二重取りといえば『クレジットカード+kyash』と言われる程でした。

しかし2021年2月に条件が改悪され、kyashバリューのポイント還元率は0.2%に引き下げられてしまいました。

ただそれでも0.2%はあるわけで、少しでも還元率を上げたい場合は、kyashを利用すると良いでしょう。

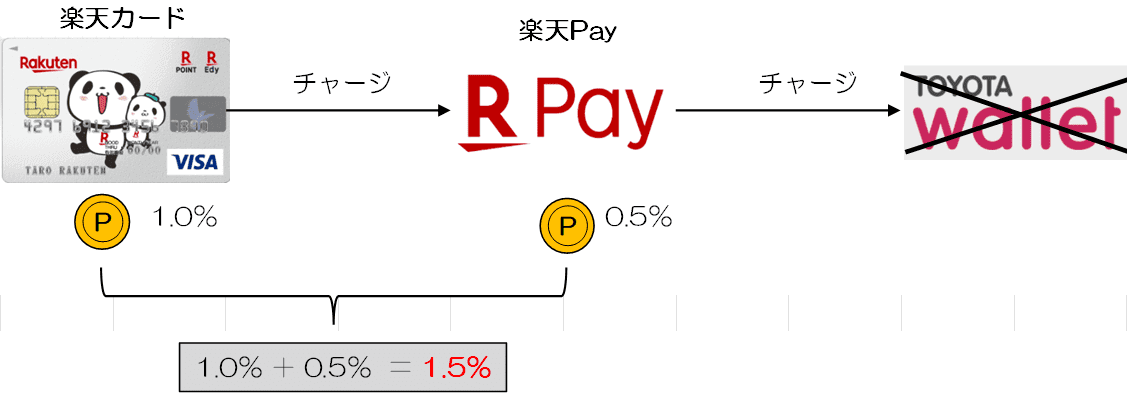

他の電子マネーにチャージしてポイント二重取りが可能

ここがkyashと他の電子マネーで違う所です。

還元率の高さで言えば、Payサービスは一般的に0.5%が多いので、kyashの0.2%というのは相対的には低い数字です。

しかしkyashは他のPayサービスと違って、他の一部の電子マネーにチャージすることが出来ます。(kyash cardのみ)

例えば楽天Payから他の電子マネー(例えばToyota Wallet)にはチャージ出来ません。

しかしkyashであれば、一部の電子マネーにチャージすることが可能です。

よってkyashはポイントの二重取りにおいて、他のPayサービスよりもトータル還元率を高めることが可能です。

⇒ kyash⇒TOYOTA Wallet・Suicaチャージ可能?

※ただし2024年3月21日より、Kyashから以下のサービスにチャージが出来なくなっています。

- ANA PAY

- IDARE

- VANDLE CARD

- B/43

- MIXI VISA

使用用途が多い

プリペイドカードはクレジットカードと比較すると、一般的に使用用途が限られています。

理由は、事前チャージ式の為、支払い時に金額が確定していない用途には使えないからです。

しかしkyashは、ガソリン・定期券・高速道路・空港券・ホテルについても支払いが可能になっています。(kyash cardのみ)

送金が出来る

kyashには送金機能が装備されています。

事前に登録した相手と、kyashポイントの送金が出来るため、現金での受渡しが不要になります。

ただし送金出来るのはkyashマネー(銀行などからチャージした残高)のみです。

kyashバリュー(クレジットカード等からのチャージ残高)は送金出来ないので注意しましょう。

履歴管理が出来る

電子マネーは支払いの時、何も減らないので、お金を使った感覚が薄くなります。

そんな時に心配になるのが、何にいくら使ったのか?分からなくなることです。

しかしkyashにはアプリがあり、支払いをするとすぐに通知が来て、買い物履歴に記録されていきます。

またポイントの画面では、獲得予定の他に、有効期限も表示されるので、期限切れの失効を防止することが出来ます。

自動入金が設定止出来る

kyashはプリペイドカードなので、基本的には事前にチャージした残高しか使えません。

これは使い過ぎの防止には良いことです。

しかし残高が少ないことに気付かないまま買い物をすると、レジの支払いで引っ掛かってしまいます。

しかしkyashには『自動入金機能』があり、設定した残高を下回ると、自動的に入金させることが可能です。

kyashのデメリット

これまでKyashのメリットについて見てきましたが、ここからはデメリットについても見ていきましょう。

発行手数料がかかる

kyashは年会費が無料のプリペイドカードです。

しかしkyash cardは新規発行及び5年に1度の更新時に、900円の手数料が発生してしまいます。

これを還元率0.2%で元を取るには、以下の支払いをする必要があります。

900円÷0.2%=45万円

しかも1ヶ月内でポイントが付く利用金額は5万円までですから、手数料の元を取るのは非常に大変です。

そのため先述したように、登録でポイントが貰える以下のようなキャンペーン経由で入会するようにしましょう。

月のポイント上限値が100まで

kyashバリューは0.2%ながら、ポイント多重取りが出来、やらないよりはやった方がお得です。

しかしポイントの獲得上限が100ポイントまでとなっています。

これを『還元を受けられる利用金額』に換算すると、以下のようになります。

100ポイント÷0.2%=5万円

ポイントの端数切りがキツい

メインで使うことになるkyash cardのkyashバリューは、ポイントの還元率が0.2%あります。

ただしポイントの付き方は、『500円ごとに1円』となっています。

つまり500円未満の支払いは、ポイントが付きません。

ポイントの付き方の例としては、以下のようになります。

| 支払金額 | 獲得ポイント | 切り捨て金額 |

| 2000円 | 4 | 0 |

| 1980円 | 3 | 480 |

| 498円 | 0 | 498 |

用途によっては支払い出来ない

メリットの項目で述べましたが、kyashはプリペイドカードの割に支払い用途が多い方です。

しかしクレジットカードと比較すると使用用途が制限されてしまいます。

以下の用途では支払いが出来ませんので注意しましょう。

- モバイルSuicaアプリでの購入、チャージ

- 交通機関へのお支払い(定期券、乗車券、切符、回数券、特急券などの料金)

- 鉄道、バス、モノレール、ケーブルカー

- 金券や商品券、有価証券等の現金同等物の購入

- 税金、ふるさと納税、各種税金の支払い

- 公共料金の支払い

- 寄付金の支払い

- 郵便局での支払い(実店舗・オンライン)

- 造幣局の販売サイトでの支払い

- ポイント還元上限に達したお取引

- イマすぐ入金で入金した残高決済

- イマすぐ入金の返済前のKyashバリューの取引

なおKyashに関する情報については、以下の記事を参考にして下さい。

まとめ

kyashは事前にチャージしてから使うプリペイドカードです。

残高は2種類あり、kyashマネー(銀行チャージ)とkyashバリュー(クレジットカードでチャージ)になります。

還元率はそれぞれ1%と0.2%になっていますが、kyashマネーはポイントの多重取りが出来ません。

その為、kyashはトータル還元率が高くなる、kyashバリューを使うのが良いでしょう。

またkyashには色々な条件がありますが、1番主要で使うであろうkyash cardの主要条件は以下のようになります。

| 項目 | スペック |

| 年会費 | 無料 |

| 還元率(支払いの度に端数切) | 0.20% |

| クレジットカードからのチャージ | 可能 |

| 1ヶ月のポイント獲得上限 | 100ポイント |

| 1ヶ月の有効利用金額(100円÷0.2%) | 5万円分 |

| 発行手数料 | 900円 |

| 更新手数料 | 900円 |

| ポイントサイトの広告 |

最高1200円 |

なおkyash cardについて、メリットとデメリットは以下のようになります。

0.2%ポイントが貯まる

他の電子マネーにチャージ出来る

使用用途が多い

送金が出来る

履歴管理が出来る

自動入金が設定止出来る

発行手数料がかかる

月のポイント上限値が100まで

ポイントの端数切りがキツい

ポイントサイトの広告ポイントが低い

用途によっては支払いが出来ない

お得情報を日々ポスト中!

X(旧ツイッター)も是非読んで下さい

もし宜しければフォローの方、宜しくお願いします!

ブログランキングに参加中ですので、応援クリックよろしくお願いします!